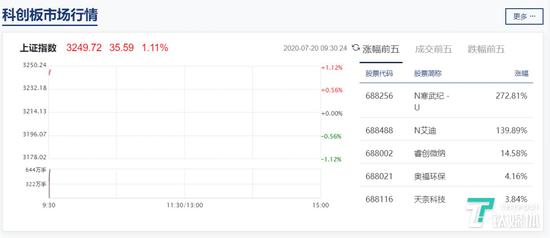

开盘时,寒武纪市值超过1000亿元

在科创板一众上市企业中,寒武纪股票跃居涨幅第一名,达到272.81%。在成交量方面,寒武纪也跻身科创板第五名,成交量达到了803.76万股。当前成交量第一的是中芯国际,达到了3917.10万股。

寒武纪股票涨幅跃居科创板第一

寒武纪成交量跃居第五名,第一名为中芯国际

寒武纪从创立到IPO用了不到五年时间,比同期申请IPO的AI公司都要短。2016年,中科大少年班的陈天石、陈云霁两兄弟创立了寒武纪,其前身是中科院计算所2008年组建的“探索处理器架构与人工智能的交叉领域”10人学术团队。

成立至今,寒武纪已完成多轮融资,投资方包括阿里巴巴、科大讯飞、联想创投、中科院创投、中国国新等重磅企业级和投资方。据悉,IPO前寒武纪的估值已达222亿元。

寒武纪称得上国内AI芯片行业从起步、热潮再到冷静期的见证者。

2018年被视为国内AI芯片元年,不仅阿里巴巴、百度和华为等巨头重金入场,包括寒武纪、地平线等AI芯片独角兽也开始涌现。单是AI语音芯片这一垂直赛道,一年之间就涌入了包括云知声、出门问问、思必驰、Rokid 等诸多厂商。。

而当潮水褪去,缺乏大客户、造血能力差等技术公司成长必经的拷问,市场多了唱衰之声。寒武纪也因失去大客户华为受到质疑。那么,寒武纪的上市对于AI芯片行业而言,是昙花一现,还是新开端?

十年磨一剑,亏损在所难免

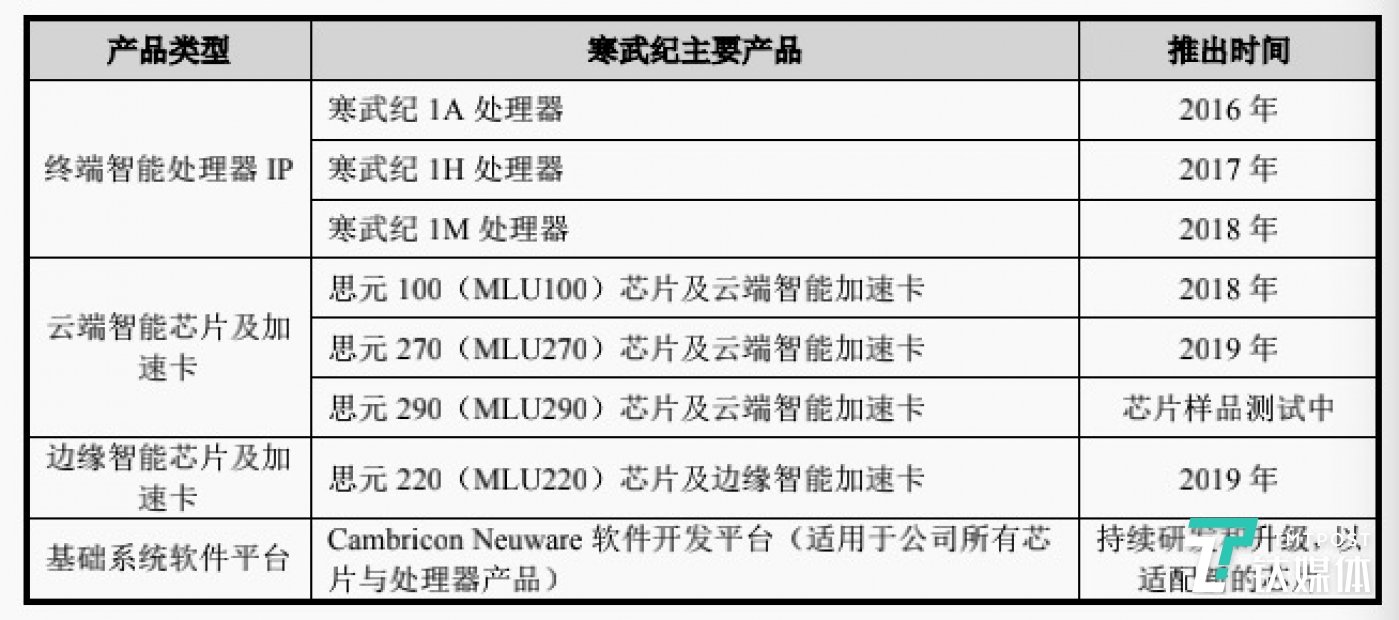

回溯其产品研发路,可以发现寒武纪助推了全球首款人工智能手机芯片的诞生。

2016年寒武纪推出了1A处理器(Cambricon-1A),华为麒麟970集成了该处理器,应用在了华为Mate 10手机上。这使得华为麒麟970成为全球首款人工智能手机芯片。

2017年寒武纪推出了第二代处理器1H。2018年10月26日,华为正式发布搭载麒麟980的华为Mate 20手机,就集成了这款1H处理器。同年,寒武纪还推出了1M处理器。

值得关注的是,2018年起寒武纪开始推出思元系列芯片及云端智能加速卡,包括思元100和思元270,思元290目前处于芯片样品测试阶段。

寒武纪本次IPO拟募资28.01亿元,其中19亿元用于新一代云端训练芯片、推理芯片、边缘人工智能芯片及系统项目,9亿元用于补充流动资金。

在回应上交所IPO的必要性时,寒武纪表示,除募投项目所涉及三款芯片产品外,公司预计未来3年内仍有其他5-6款芯片产品需要进行研发投入。初步估计未来3年内除募集资金以外,仍需30亿-36亿元资金投入该等研发项目。

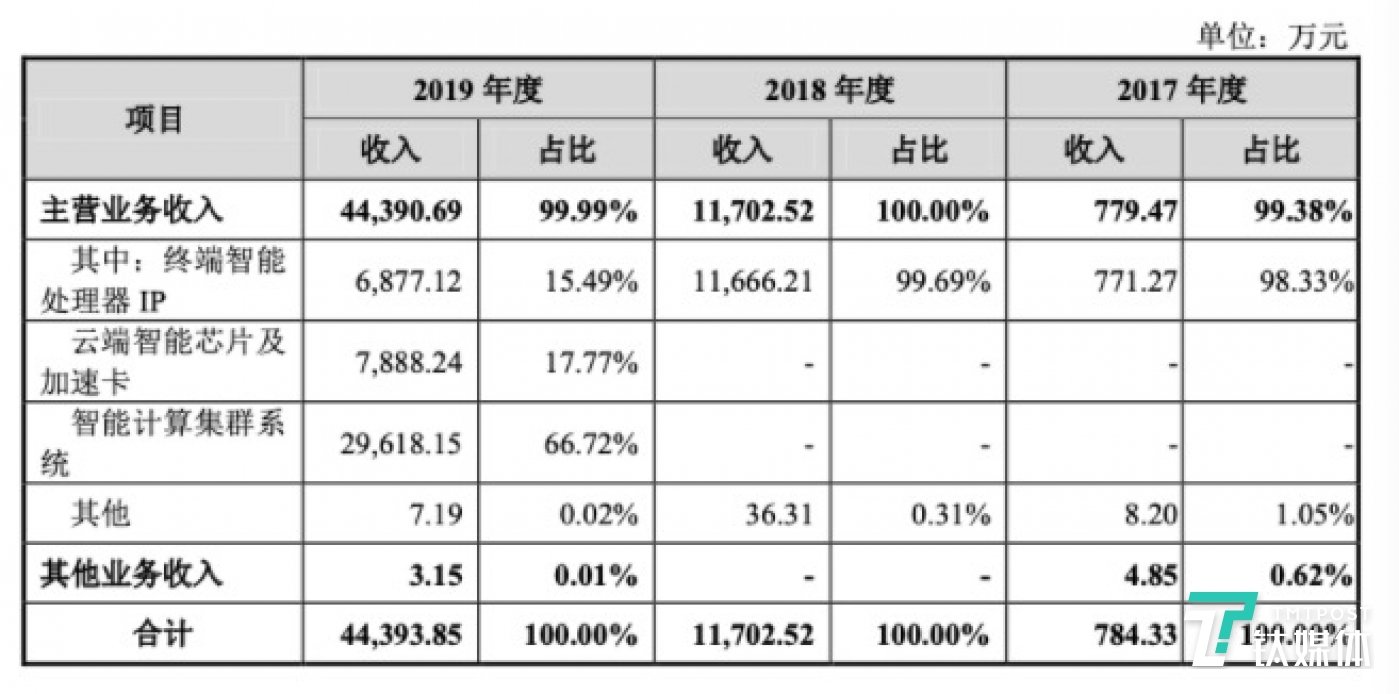

招股书显示,寒武纪的主营业务是各类云服务器边缘计算设备,终端设备中人工智能核心芯片研发、设计和销售。为客户提供丰富的芯片产品和系统软件解决方案。公司的主要产品包括终端智能处理器 IP、云端智能芯片及加速卡、边缘智能芯片及加速卡以及与上述产品配套的基础系统软件平台。

在招股书中,寒武纪也在特别风险提示中明示:公司存在累计未弥补亏损及持续亏损的风险。2017年至2019年度,公司亏损分别为3.81亿元、4104.65万元,11.79亿元,三年亏损超16亿元。

不过,2019年巨亏的11.79亿并非全部为经营性亏损。招股书显示,亏损主要原因有三:1)在于公司研发支出较大;2)产品仍在市场拓展阶段;3)报告期内因股权激励计提的股份支付金额较大。

排除股权激励计提等非经常性损益后,寒武纪2019年的净亏损为3.76亿,相对于前两年的2886万、1.72亿亏损依然不少。

2017-2019扣除非经常性损益后的净利润(来源招股书)

同期,寒武纪三年的研发费用分别为2986.19万元、24011.18万元和54304.54万元,近三年研发投入总计为81301.91万元。研发费用率分别为380.73%、205.18%和122.32%。

这也是十年磨一剑的技术公司的常态。

“技术类公司大都是十年磨一剑,这一剑磨成了会导致市场的爆发,从而带动自身市值的爆发。所以这类公司的资本化路径和曲线,和消费、供应链等正常线性发展的企业不同。这时提供一个相对好的政策帮助他们上市,才能使过程更加公平。”星瀚资本创始合伙人杨歌对钛媒体表示。

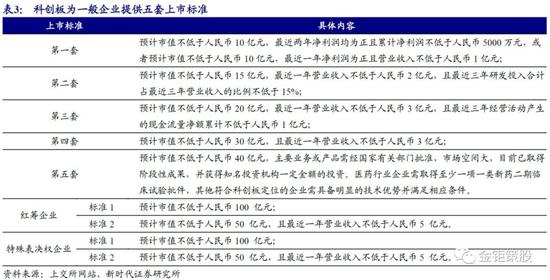

如图,科创板为申报企业提供了五套上市标准,寒武纪选择了第二套,这是其中唯一对公司研发投入做出规定的标准。第二套标准要求:预计公司市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年研发投入合计占最近三年营业收入的比例不低于15%。

招股书显示,2017-2019年,寒武纪研发投入占营业收入的比例分别为:380.73%,205.18%、122.32%,已经远远超出标准二所设比例。可见对于研发投入高企,而盈利能力较弱的技术型公司,标准二是最合适的申报标准。

失去华为后,寒武纪靠什么?

在中科院和华为大客户的加持下,寒武纪曾有过顺风顺水的时期。但当合作伙伴一朝变为竞争对手,寒武纪明显被打了个措手不及。

寒武纪招股书显示,2017-2018年公司对华为海思的销售收入分别约为771.27万元、1.14亿元,占营业收入的比例分别为98.34%、95.44%,华为是寒武纪的头部大客户。这部分业务就是寒武纪的终端智能处理器IP授权业务。

2019年是双方合作的关键转折点。继2018年10月华为发布了人工智能架构“达芬奇”,2019年6月华为发布的AI芯片麒麟810,就采用了华为自研的达芬奇架构而非寒武纪的芯片架构,这意味着寒武纪几项业务中占营收比例最重、造血能力最强的部分被卡住了喉咙。

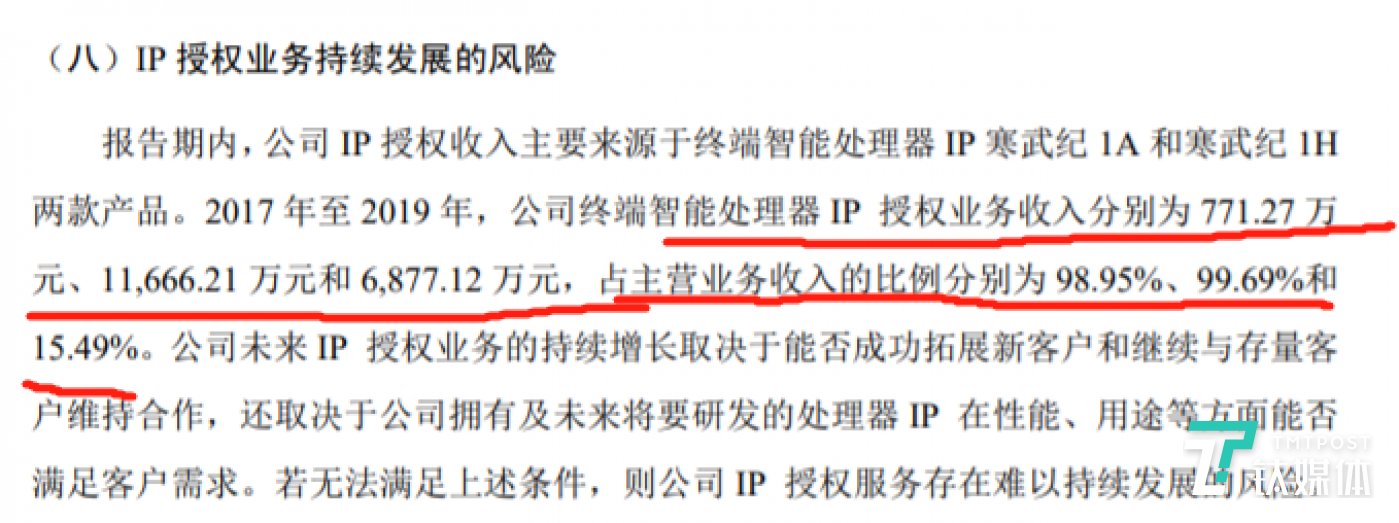

招股书显示,2017-2019年,寒武纪IP授权业务收入分别为771.27万元、1.167亿元和6877万元,占主营业务收入的比例分别为98.95%、99.69%和15.49%。

失去华为大客户后,2019年寒武纪IP授权业务占主营业务收入的比重骤降至15.49%。招股书中也提示IP授权业务的持续发展存在风险。“公司未来IP授权业务的持续增长取决于能否成功拓展新客户和继续与存量客户维持合作”,寒武纪提示道。

招股书提示,寒武纪IP授权业务持续发展存在风险

数据显示,今年Q1寒武纪实现营业收入1155.26万元,同比减少18.91%。营收减少主要是因为从华为海思取得的终端智能处理器IP授权业务收入同比下降较大,疫情也带来了一定影响。

在与华为分道扬镳、IP授权业务急转直下后,为挽救营收,寒武纪新增了云端智能芯片及加速卡、智能计算集群系统两项业务。

寒武纪主营业务收入占比

当前,寒武纪面向云、边、端三种场景分别研发了三种类型的芯片产品。其中云端智能芯片及加速卡从2018年开始推出,边缘智能芯片及加速卡则是在2019年推出。寒武纪表示,其云端智能芯片及加速卡已应用到国内主流服务器厂商的产品中,并已实现量产出货。

寒武纪面向云、边、端三大场景分别研发了三种类型的芯片

不过,2019年度云端智能芯片及加速卡只贡献了17.77%的营收,收入的大头在智能计算集群系统方面,占据了66.72%。

智能计算集群系统,是由思元系列智能芯片加速卡、基础系统软件平台以及智能计算集群管理系统构成的。简单来说,这是一套软硬件整体解决方案,做的是客户定制化生意。

硅谷知名风投A16Z曾表示,AI本质上是一种新的业务类型,类似于传统软件行业和服务行业的结合。“AI应用既像普通软件,可以多次出售,但是每次都需要大量的专业人员提供服务。”

这就导致,AI的生意无法像普通软件一样零成本扩张,而定制化服务会让AI公司的成本更高。

商业化向to G转向

除了开辟了两条新的业务线,为减少失去华为大客户的损失,2019年寒武纪也对客户进行了调整。

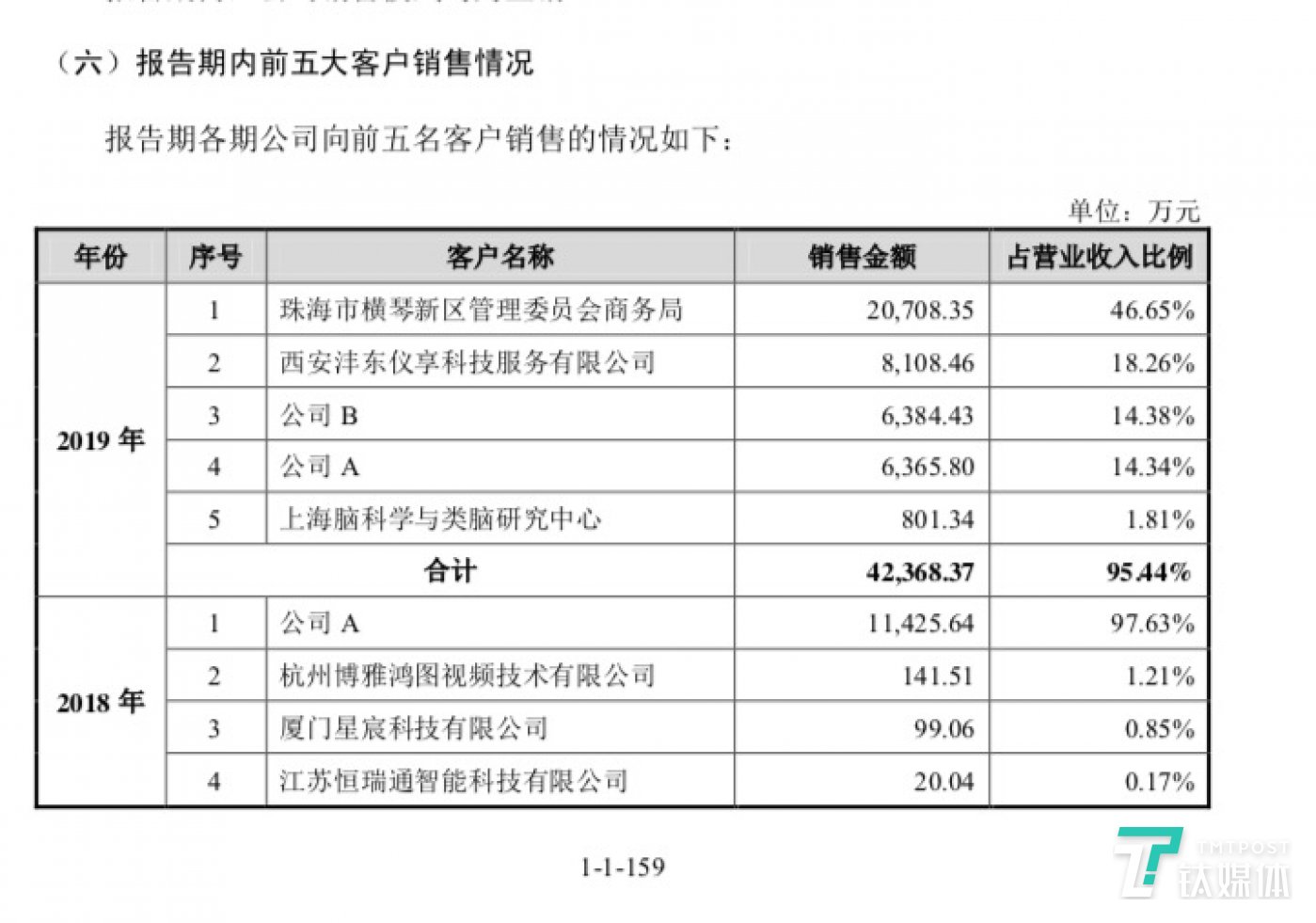

招股书显示,2018年公司A(即华为)占营业收入比例高达97.63%,而2019年寒武纪与珠海市横琴新区管理委员会商务局达成了合作,后者在寒武纪营业收入中的比例高达46.65%。再加上上海脑科学与类脑研究中心的订单,政府订单已经撑起了寒武纪的半壁江山。

寒武纪前五大客户销售情况(来源招股书)

招股书中,寒武纪也对客户及供应商集中度高做出了风险提示。2017年、2018年和2019年,寒武纪前五大客户的销售金额合计占营业收入比例分别为100.00%、99.95%和95.44%。若公司主要客户大幅降低对公司产品的采购量或者公司未能继续维持与主要客户的合作关系,将给公司业绩带来显著不利的影响。

政府订单占大头,对AI芯片公司而言会是个问题吗?

“大量的需求来自政府采购,恰好说明技术市场处于早期。在早期状态下,市场化程度不高,没有出现大量商业化和to C的需求,此时需要政府帮助推动产业发展。因为政府动用的资金和资源更多,闭环的圈更大。市场中哪怕是大型企业,也玩不转特别大的资源体系。”杨歌对钛媒体表示。

这个行业必须要计长期回报才能挖掘出真正的需求。“政府采购看重长期回报,而企业是做不到这点的。杨歌补充道。

除此以外,寒武纪还披露了市场竞争加剧的风险。“与英伟达、英特尔、AMD等国际大型集成电路企业相比,公司在整体规模、资金实力、研发储备、销售渠道等方面仍然存在较大差距。国内企业如华为海思及其他芯片设计公司也日渐进入该市场,市场竞争进一步加剧。”

可见劲敌环伺下,寒武纪的IPO只是下个考验的开端。特别在国内AI行业开始戳泡沫,而AI独角兽估值又虚高的情况下,上市或许会破发甚至估值倒挂,而不上市,投资方及资金压力将成为悬在企业头顶的达摩克里斯之剑。留给人们的疑问是,寒武纪上市了,但然后呢?

京东创始人刘强东和其妻子章泽天最近成为了互联网舆论关注的焦点。有关他们“移民美国”和在美国购买豪宅的传言在互联网上广泛传播。然而,京东官方通过微博发言人发布的消息澄清了这些传言,称这些言论纯属虚假信息和蓄意捏造。

日前,据博主“@超能数码君老周”爆料,国内三大运营商中国移动、中国电信和中国联通预计将集体采购百万台规模的华为Mate60系列手机。

据报道,荷兰半导体设备公司ASML正看到美国对华遏制政策的负面影响。阿斯麦(ASML)CEO彼得·温宁克在一档电视节目中分享了他对中国大陆问题以及该公司面临的出口管制和保护主义的看法。彼得曾在多个场合表达了他对出口管制以及中荷经济关系的担忧。

今年早些时候,抖音悄然上线了一款名为“青桃”的 App,Slogan 为“看见你的热爱”,根据应用介绍可知,“青桃”是一个属于年轻人的兴趣知识视频平台,由抖音官方出品的中长视频关联版本,整体风格有些类似B站。

日前,威马汽车首席数据官梅松林转发了一份“世界各国地区拥车率排行榜”,同时,他发文表示:中国汽车普及率低于非洲国家尼日利亚,每百户家庭仅17户有车。意大利世界排名第一,每十户中九户有车。

近日,一项新的研究发现,维生素 C 和 E 等抗氧化剂会激活一种机制,刺激癌症肿瘤中新血管的生长,帮助它们生长和扩散。

据媒体援引消息人士报道,苹果公司正在测试使用3D打印技术来生产其智能手表的钢质底盘。消息传出后,3D系统一度大涨超10%,不过截至周三收盘,该股涨幅回落至2%以内。

9月2日,坐拥千万粉丝的网红主播“秀才”账号被封禁,在社交媒体平台上引发热议。平台相关负责人表示,“秀才”账号违反平台相关规定,已封禁。据知情人士透露,秀才近期被举报存在违法行为,这可能是他被封禁的部分原因。据悉,“秀才”年龄39岁,是安徽省亳州市蒙城县人,抖音网红,粉丝数量超1200万。他曾被称为“中老年...

9月3日消息,亚马逊的一些股东,包括持有该公司股票的一家养老基金,日前对亚马逊、其创始人贝索斯和其董事会提起诉讼,指控他们在为 Project Kuiper 卫星星座项目购买发射服务时“违反了信义义务”。

据消息,为推广自家应用,苹果现推出了一个名为“Apps by Apple”的网站,展示了苹果为旗下产品(如 iPhone、iPad、Apple Watch、Mac 和 Apple TV)开发的各种应用程序。

特斯拉本周在美国大幅下调Model S和X售价,引发了该公司一些最坚定支持者的不满。知名特斯拉多头、未来基金(Future Fund)管理合伙人加里·布莱克发帖称,降价是一种“短期麻醉剂”,会让潜在客户等待进一步降价。

据外媒9月2日报道,荷兰半导体设备制造商阿斯麦称,尽管荷兰政府颁布的半导体设备出口管制新规9月正式生效,但该公司已获得在2023年底以前向中国运送受限制芯片制造机器的许可。

近日,根据美国证券交易委员会的文件显示,苹果卫星服务提供商 Globalstar 近期向马斯克旗下的 SpaceX 支付 6400 万美元(约 4.65 亿元人民币)。用于在 2023-2025 年期间,发射卫星,进一步扩展苹果 iPhone 系列的 SOS 卫星服务。

据报道,马斯克旗下社交平台𝕏(推特)日前调整了隐私政策,允许 𝕏 使用用户发布的信息来训练其人工智能(AI)模型。新的隐私政策将于 9 月 29 日生效。新政策规定,𝕏可能会使用所收集到的平台信息和公开可用的信息,来帮助训练 𝕏 的机器学习或人工智能模型。

9月2日,荣耀CEO赵明在采访中谈及华为手机回归时表示,替老同事们高兴,觉得手机行业,由于华为的回归,让竞争充满了更多的可能性和更多的魅力,对行业来说也是件好事。

《自然》30日发表的一篇论文报道了一个名为Swift的人工智能(AI)系统,该系统驾驶无人机的能力可在真实世界中一对一冠军赛里战胜人类对手。

近日,非营利组织纽约真菌学会(NYMS)发出警告,表示亚马逊为代表的电商平台上,充斥着各种AI生成的蘑菇觅食科普书籍,其中存在诸多错误。

社交媒体平台𝕏(原推特)新隐私政策提到:“在您同意的情况下,我们可能出于安全、安保和身份识别目的收集和使用您的生物识别信息。”

2023年德国柏林消费电子展上,各大企业都带来了最新的理念和产品,而高端化、本土化的中国产品正在不断吸引欧洲等国际市场的目光。

罗永浩日前在直播中吐槽苹果即将推出的 iPhone 新品,具体内容为:“以我对我‘子公司’的了解,我认为 iPhone 15 跟 iPhone 14 不会有什么区别的,除了序(列)号变了,这个‘不要脸’的东西,这个‘臭厨子’。

京公网安备 11010502044972号

京公网安备 11010502044972号